За пореден път в края на годината правим равносметка на изминалите 12 месеца по отношение на местните и световни пазари. Погледната „от високо“, картината изглежда по различен начин, давайки ни реална представа за текущата ситуация.

В настоящия материал ще подредим хронологично основните събития, които се случиха в България, Черноморски регион, Европа и в други части на света. Запознавайки се с миналото, ще изградим и обективна прогноза за бъдещето, което стои пред глобалните пазари.

България

Символът, който характеризира най-добре 2023 година за земеделието в страната е кръг. Изборите, протестите и промените с които живяхме всеки ден, в крайна сметка завъртяха сектора на изходна позиция.

За да потвърдим това твърдение, връщаме лентата до януари 2023, когато Комисията по земеделие, храни и гори одобри промени в текстовете от Закона за данъците върху доходите на физическите лица и Закона за корпоративния данък.

Тогавашният аграрен министър Явор Гечев обяви: „всеки регистриран земеделски производител ще намали сумата на годишната си данъчна основа, придобита от производство на непреработена растителна и животинска продукция през миналата година, в размер на получената субсидия, платена по линия на Европейския фонд за гарантиране на земеделието (Директните плащания) или Европейския фонд за развитие на селските райони (ПРСР), но с не повече от 100 000 лева. Звучи ли ви познато?

Още тогава предупредихме, че е рано за радост, тъй като за да се превърнат промените реалност, те трябваше да минат през Парламента, а след това Министерството на финансите трябваше да получи нотификация от Европейската комисия.

Така превъртаме лентата до декември 2023, когато депутатите гласуваха важни промени на второ четене в Закона за данъците върху доходите на физическите лица. Част от тях предвиждат субсидиите за земеделските производители в размер до 100 000 лв. да не се облагат с данък.

Поредна порция адмирации и за новите управляващи, но за радост отново е рано, тъй като Европейската комисия трябва да се произнесе, че мярката не е държавна помощ или е съвместима държавна помощ.

Отново назад, през февруари проблемът с украинския внос излезе на дневен ред, и докато служебният кабинет раздаваше щедри обещания за помощи и оправдаваше липсата на мерки с Брюксел, зърнопроизводителите преминаха в протестна готовност.

За да се изпитат техните нерви, в периода станахме свидетели на спекула и надценка при горивата, газта, торовете, препаратите за растителна защита и водата за поливане. В случая с водата за поливане, скокът бе с над 300% за 1 година.

В самият край на март, търпението на зърнопроизводителите най-накрая свърши и те започнаха ефективни протестни действия на четири гранични пункта с Румъния - при Видин, Русе, Силистра и Кардам.

„Искаме да не се смесват партиди европейско и украинско производство, защото няма как да смесиш стока, произведена по различни технологии. Всички знаем, че украинците ползват продукти, забранени в ЕС“, гласяха част от исканията.

В отговор, от земеделското министерство признаха, че нямат механизъм за установяване на произхода на зърното. В духа на „кръга“, през ноември настоящият аграрен министър Кирил Вътев също призна, че няма механизъм по който да се идентифицира произхода на зърното (Украйна/Молдова/Румъния).

В началото на април искрата, запалена от зърнопроизводителите се превърна в ярък огън, след като към тях се присъединиха и Съюзът на дунавските овощари, Националната овцевъдна и козевъдна асоциация, както и Съюзът на земеделските кооперации в България.

Солидарни с тях, фермери от Румъния и Полша също надигнаха глас срещу неравностойната конкуренция с украинското зърно.

В края на април, служебният кабинет наложи вето върху вноса на украинско зърно, но 10 дни след това го вдигна с мотива, че вече има Европейска заповед, която да защитава вътрешният ни пазар и ще допуска единствено транзит към трети страни.

Всъщност, сагата с украинския внос премина през много етапи, с различни разпоредби и правителства, не без участието и на преработвателите на маслодайни кулури, но в крайна сметка вносът не спря и за минута, продължавайки до днес.

В средата на юни новото ръководство в Министерство на земеделието и храните започна работа. Още със стъпването си в длъжност, аграрният министър сподели, че усилията му ще бъдат насочени към хранителната верига.

Така се изнизаха летните месеци и в края на август министър Вътев обяви: „петорката Полша, Румъния, Словакия, Унгария и нашата страна вече сме направили доста срещи. Всяка държава има различни интереси. България иска да няма в складовете залежали количества слънчоглед, поради по-евтиния внос от Украйна. Затова искаме да се удължи забраната за внос на слънчоглед и нерафинирано слънчогледово масло“, коментира Вътев.

„Великолепната“ петорка не продължи и месец, тъй като през септември парламента взе решение да свали забраната върху вноса на украинска продукция в страната. Това накара цялата земеделска общност да излезе на нов протест, който за миг ни накара да повярваме, че промяна все пак е възможна.

Докато медийте изполваха обръщението „зърнари“, а аграрния министър се опитваще да успокои насъбралото се множество, премиерът каза, че с „терористи“ не преговаря.

Така, една септемврийска седмица, започнала с поход на тежка земеделска техника към столицата и готовност за блокада пред парламента, завърши с ръкостискане и подписване на меморандум. Събитията от тези дни отново разделиха сектора. Според една част от съсловието, успехът е голям, тъй като за пръв път бранша е демонстрирал обединение. Според други – отново „подаяния и обещания“, без никакъв изглед за промяна в сектора.

През октомври президентът Румен Радев сезира КС за промените в Закона за опазване на земеделските земи, а през ноември председателят на НАЗ Илия Проданов сподели, че в момента от Румъния на ден влизат между 4 000 до 8 000 тона слънчоглед, което е изключително голямо количество.

До края на годината, правителството се зае да спасява загубата на средства по Програмата за развитие на селските райони (ПРСР) а министър Вътев направи тъжна констатация: „нека всички знаем, че Украйна вече е на европейския пазар, а тя е изключително мощна аграрна страна в абсолютно всички сектори на земеделието. Тя е много по-голяма от нас и постига много по-ниски цени“.

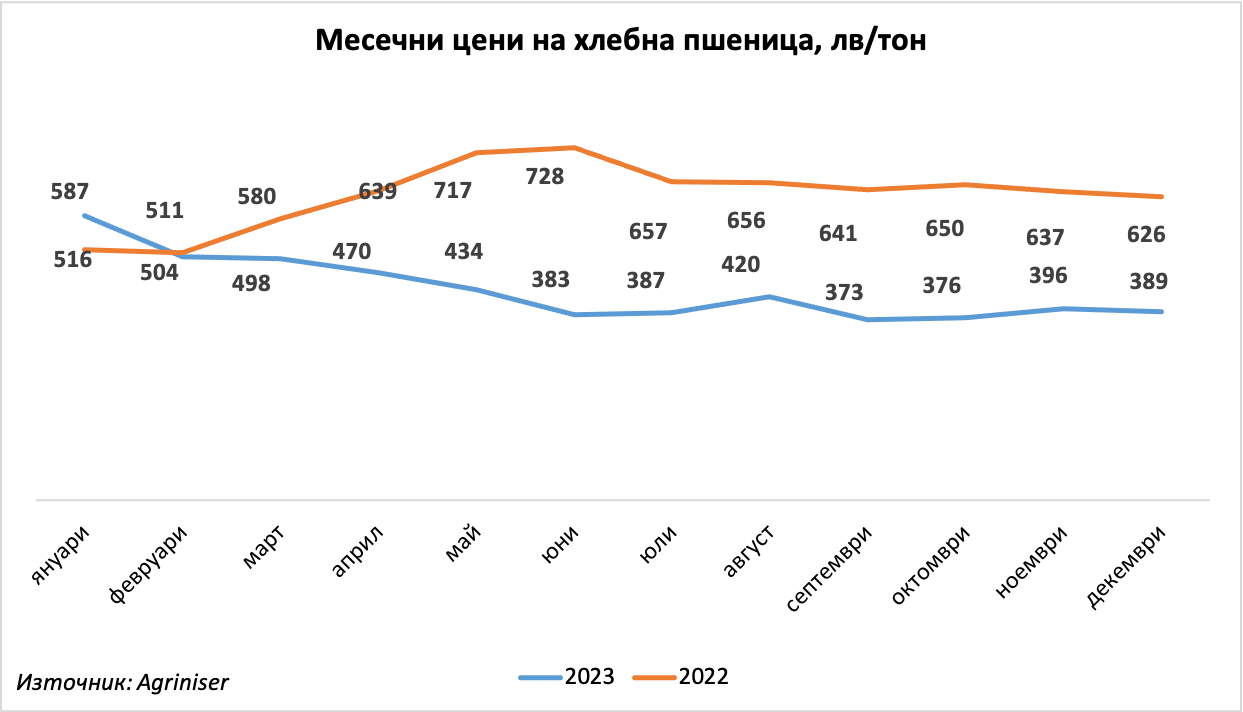

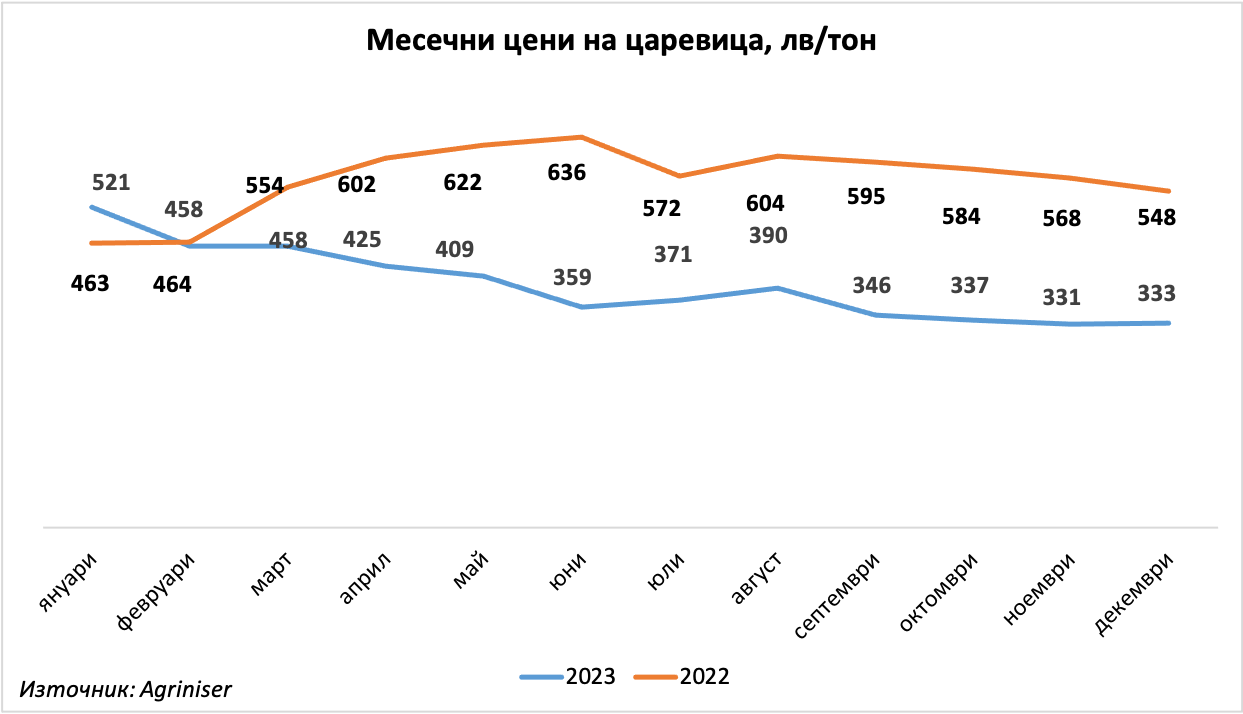

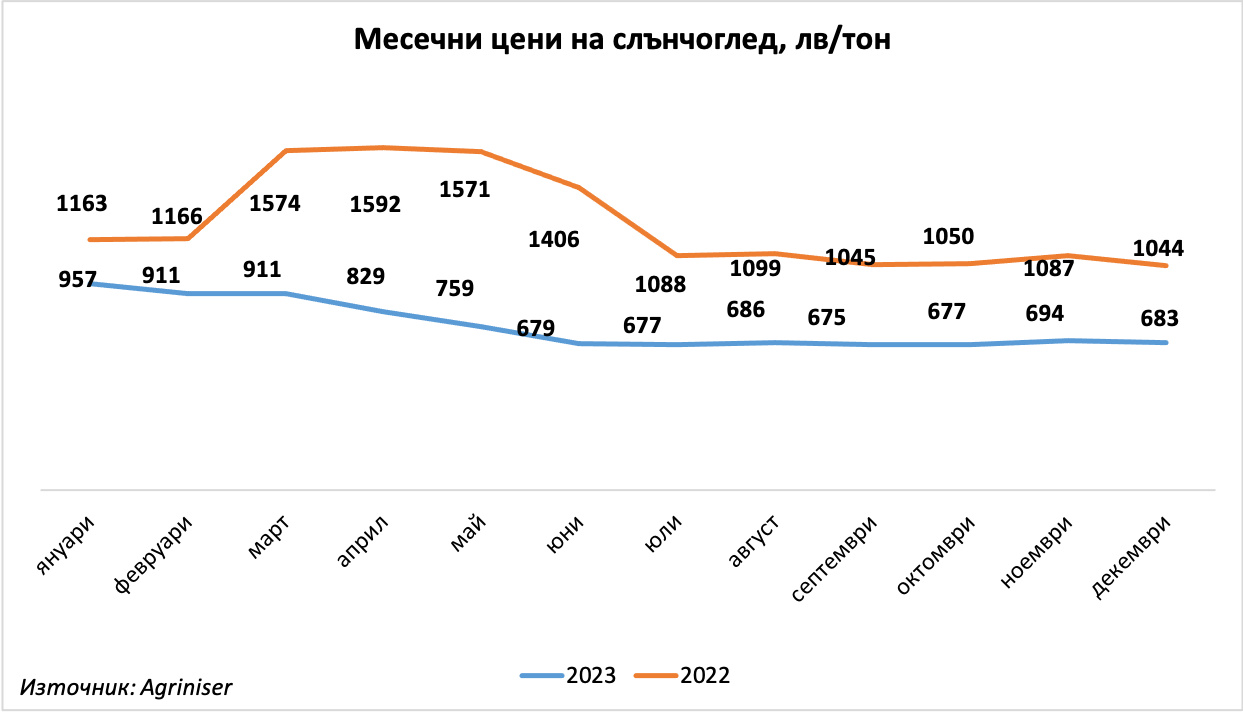

Малко по-надолу в обзора сме представили графики с месечните цени на зърното. Как описаните действия през съответните месеци са се отразили върху движението на цените и има ли връзка между тях, оставяме всеки да прецени за себе си.

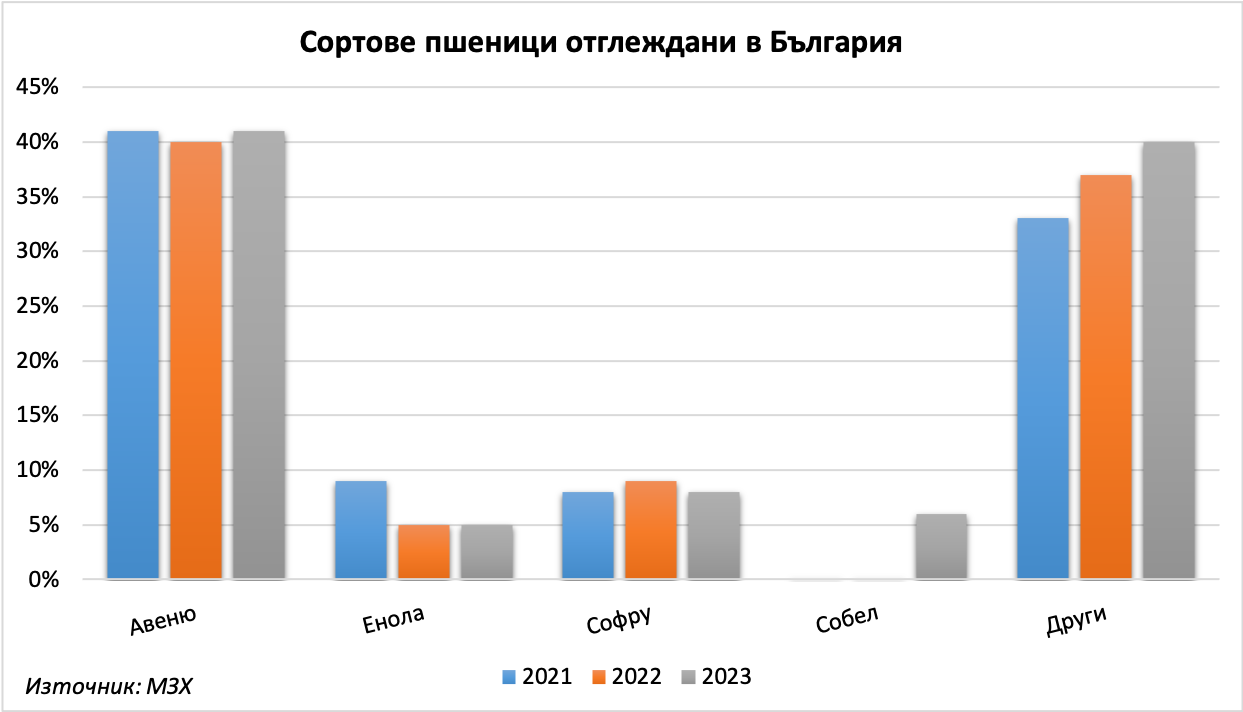

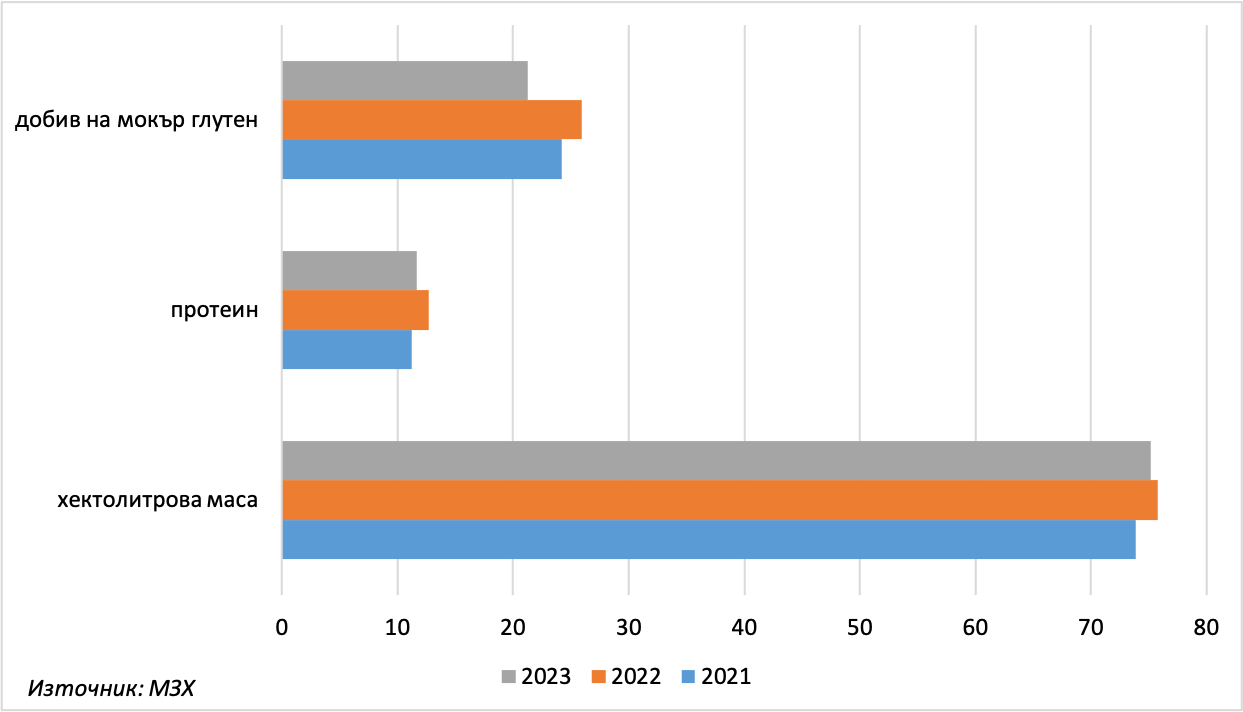

Жътвата при есенниците не успя да оправдае надеждите на стопаните, най-вече по отношение на качество на реколтата. В следващите графики са посочени качествените и количествени показатели на реколта ’23.

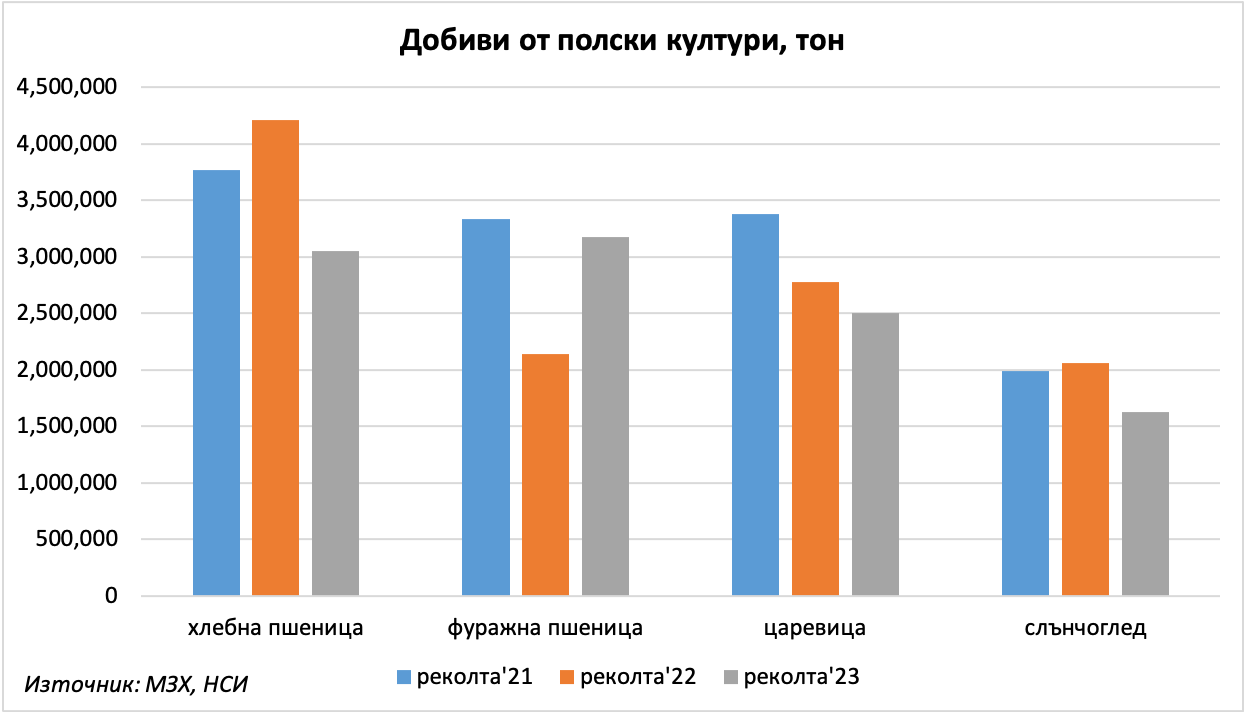

Късно през годината дойде време за прибиране и на пролетниците. Ако за пшеницата нямаме много какво да кажем, то при царевицата и слънчогледа реколтите поднесоха много неприятна изненада с по-ниски добиви, спрямо миналата година.

Износът у нас за 2023 година

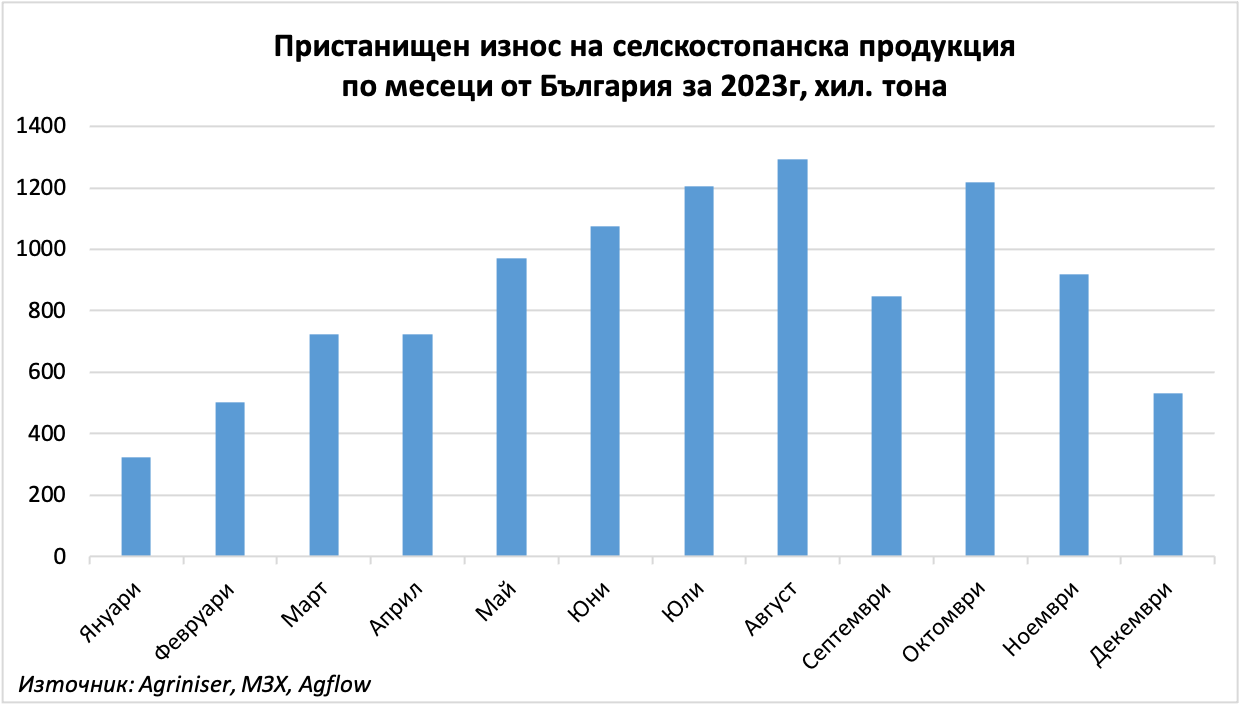

На годишна база, износът на селскостопанска продукция от пристанищата на страната достигна малко над 10 млн. тона.

Първите три позиции по общ обем на изнесената продукция заемат Алжир (2,061млн. тона), Испания (1,754 млн. тона) и Китай (1,565 млн. тона). Макар и с по-ниски обеми, впечатление правят покупките на страни като Индонезия (982 хил. тона), Нидерландия (583 хил. тона), Тайланд (390 хил. тона) и Тунис (384 хил. тона).

От съседните ни страни първенец е Турция (209 хил. тона), следвана от Румъния (112 хил. тона) и Гърция (108 хил. тона).

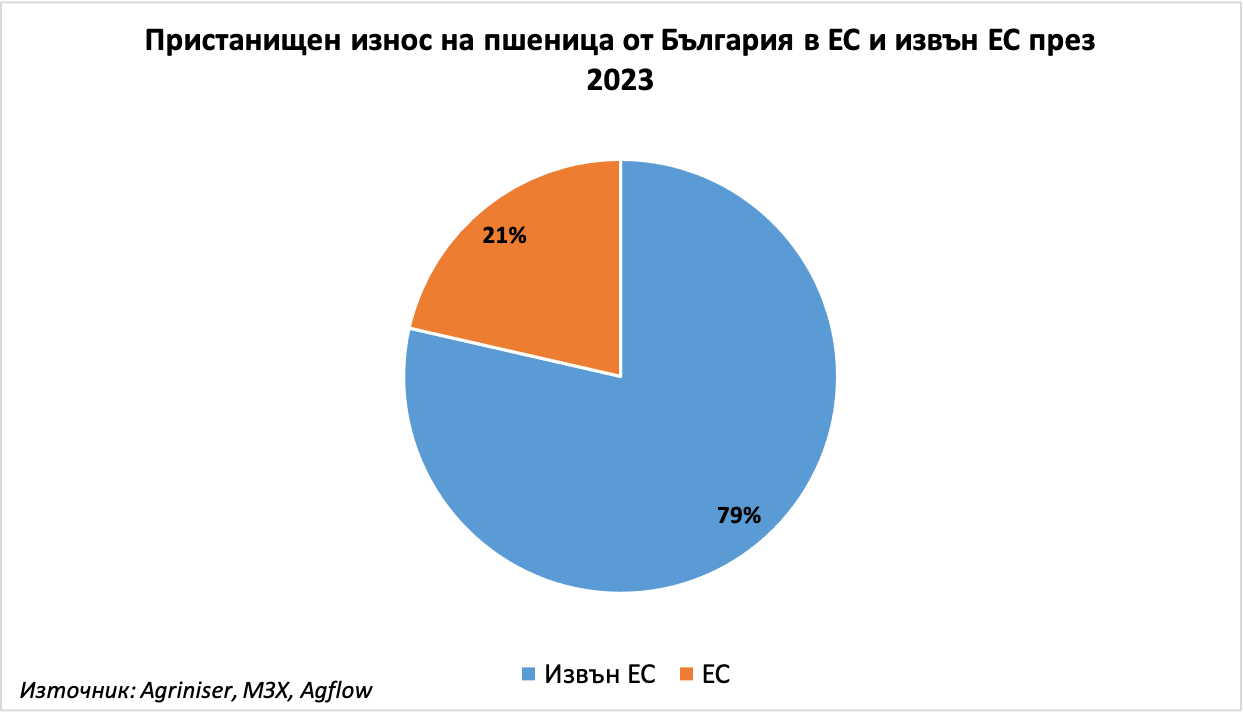

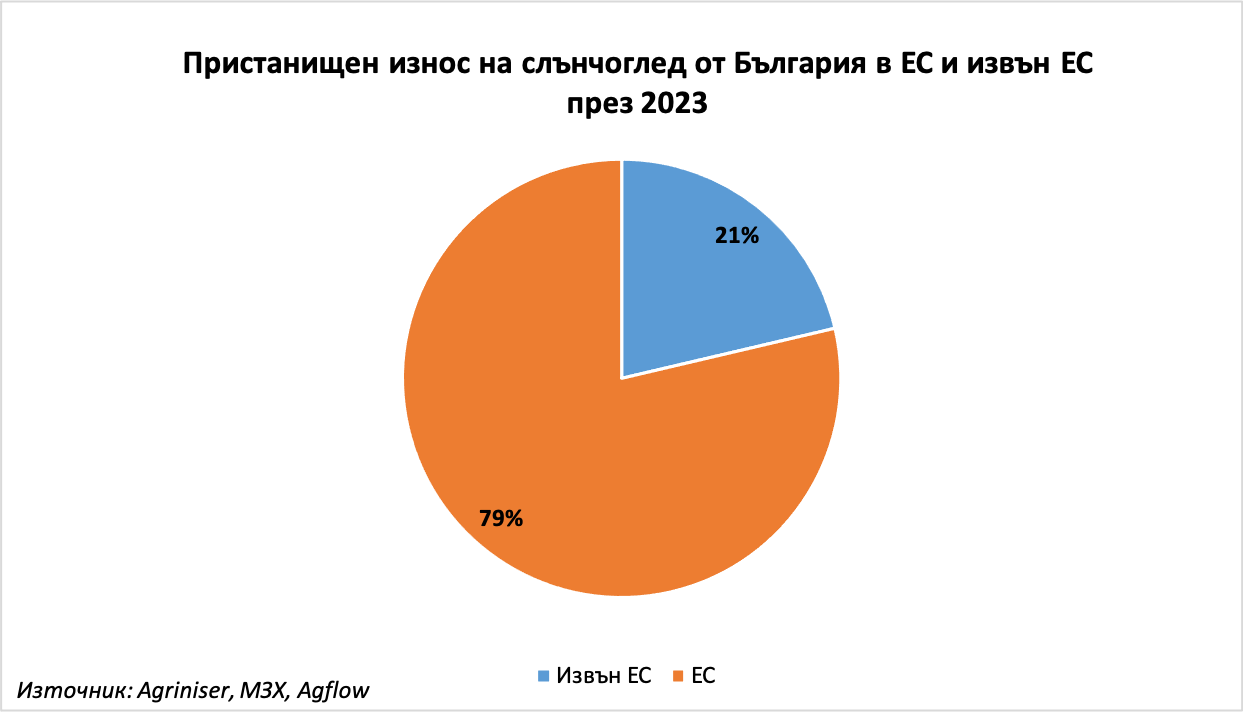

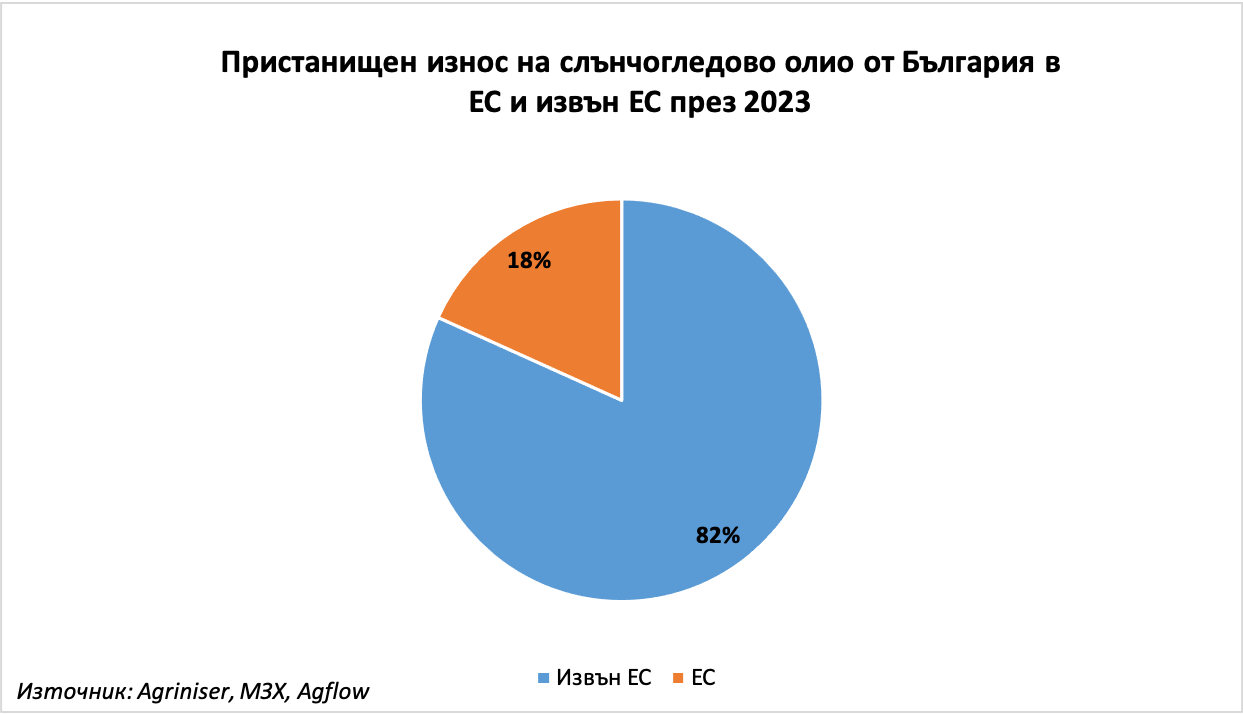

Относно посоката, цифрите показват превес на дестинациите извън ЕС (7,385 млн. тона), спрямо тези в рамките на съюза (2,946 млн. тона).

Разбивката по култури съвпада с общата картина при пшеница, царевица и слънчогледовото масло, но не и при слънчогледа, където основните количества са били изнесени към страни от ЕС.

Статистиката сочи, че по-голямата част от пшеницата е напуснала пределите на страната към дестинации извън ЕС. Въпреки това, в топ 3 тази година има и европейски представител. Първата позиция е за Алжир (2,064 млн. тона), втора е Испания (1,081 млн. тона), а трето място е за Индонезия (982 хил. тона)

Слънчоглед - ЕС има значителен превес в покупките от България, въпреки, че в топ 3 влизат и други играчи: Нидерландия (249 хил. тона), Турция (73 хил. тона) и Испания (67 хил. тона).

Две трети от слънчогледово масло също е реализирано извън стария континент, като най-големите купувачи са Индия (127хил. тона), Южна Африка (79 хил. тона) и Ирак (74 хил. тона)

Износителите на царевица от България за първите три места: Китай (767 хил. тона), Испания (208 хил. тона) и Нидерландия (58 хил. тона).

Годината в Агринайзър

През 2023 година доверието към платформата продължи да се увеличава. Успоредно с това, ние продължихме да подобряваме и разширяваме функционалностите на сайта.

Още в първите дни на януари, стартирахме с инициативата Дневни новини. Поставяйки всеки ден на фокус важни за българското земеделие теми и актуална информация от пазарите в Черноморски регион, Европа и света, успяхме да превърнем рубриката в незаменима част от ежедневието на стопаните.

По ваше усмотрение разширихме дневния поток от информация, добавяйки нови, тематични категории – пазари, бизнес и любопитно. За да открехнем леко завесата към 2024-та, може да споделим, че в тази посока предстоят нови изненади.

В средата на годината, властелинът на онлайн търговията със зърно направи решителна стъпка, стъпвайки и на физическият пазар.

Изграждайки екип от опитни брокери на селскостопански продукти, ние помогнахме на част от своите потребители да реализират продукцията си в условията на една трудна, нетипична за сектора година.

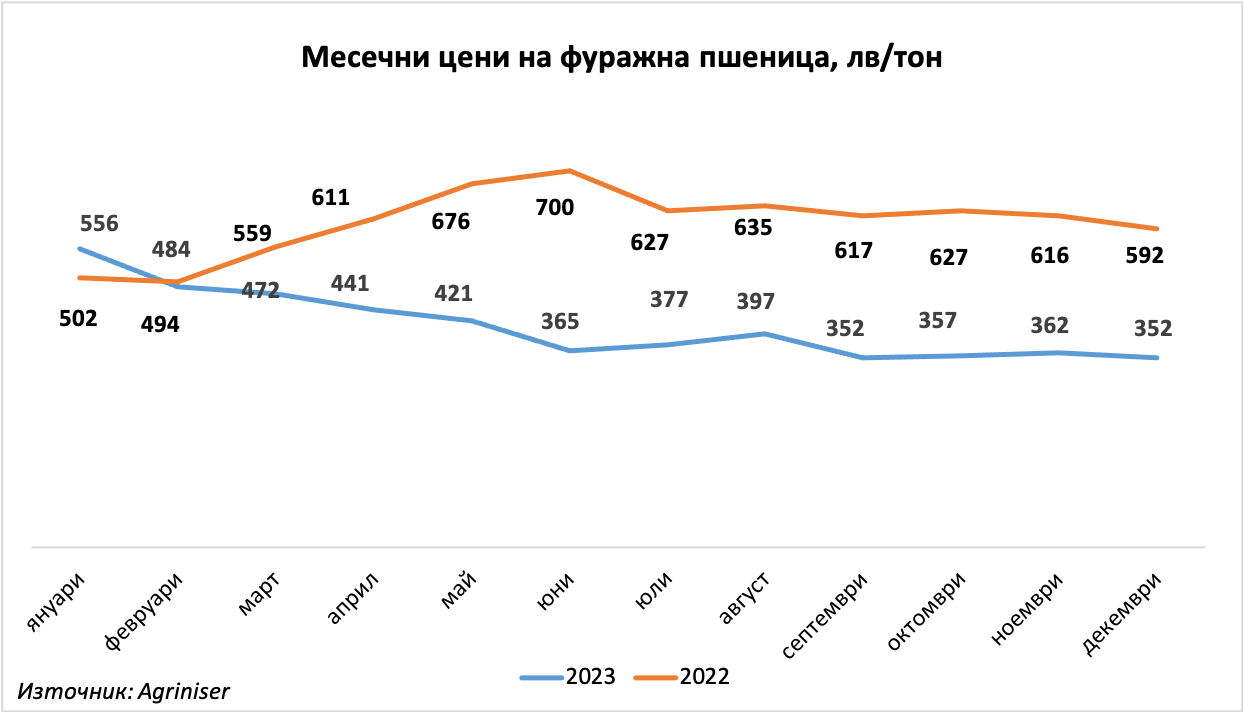

Цените през годината

За това, колко трудна беше годината свидетелстват и следващите графики, отразявайки цените през периода които категорично останаха под миналогодишните нива.

В допълнение, производствените разходи, липсата на търговия в определени периоди от годината и неспирния дъмпингов внос, направиха още по-неравностойна битката за стопаните.

Представените графики отразяват средно-месечните цени на национално ниво, но не бива да забравяме, че под давлението на определени събития, в дадени моменти динамиката при цените беше значителна както на седмична, така и на дневна база.

Черноморски регион

Събитията в региона повлияха както на страните в него, така и на пазарите по целия свят. Вече описахме проблемите за граничните на конфликта страни, но войната даде своето отражение по всички части на света.

Първата половина на годината по отношение на конфликта премина под мотото на т.нар. „зърнена сделка“, осигурена между враждуващите страни с посредничеството на Турция и ООН, даваща право на износ през Черно море.

Периодично, преди всяко нейно подновяване пазарите бяха подлагани на сътресения, Русия се опитваше да прокара път за своите стоки и торове, а Европа увеличаваше финансовия натиск върху Кремъл. Всички бяха загрижени за продоволствената сигурност на Африка, но зърното продължи да акостира към развитите страни.

Така, в средата на лятото Русия напусна споразумението с гръм и трясък, буквално. След оттеглянето си, Москва атакува ключова пристанищна инфраструктура, правейки задачата на Украйна да организира алтернативен износ почти невъзможна.

В крайна сметка, Украйна успя да организира алтернативно трасе по вода, включващо и България, но изнесените през него обеми се оказаха неравностойни спрямо тези, експортирани преди това в рамките на зърнената сделка.

Световните пазари останаха доминирани от черноморския произход, особено след като Русия започна да практикува „неофициалния ценови“ праг по международните търгове. Това се оказа особено стресиращо, най-вече за европейския произход, в лицето на Франция и Румъния.

До края на годината, производствените данни излязоха на дневен ред. „Ние повишихме перспективата за тазгодишния брутен добив до 145 милиона тона, без включени нови територии. Всъщност това е консервативната прогноза. Мисля, че зърнената реколта ще надхвърли 150 милиона тона, включително с новите територии", каза президентът на Руския зърнен съюз Аркадий Злочевски, засягайки спорната тема за „новите“ територии.

Гръмки анонси не липсваха и от страна на Украйна. В средата на ноември украинският президент Владимир Зеленски заяви, че зърненият коридор функционира и по него са преминали 4 млн. тона зърно.

Тази теза беше опровергана от Министерството на аграрната политика и храните в Украйна. Според тях, износът на украинско зърно от началото на пазарната година (юли 2023 г. - юни 2024 г.) е намалял с 26,7% на годишна база към 4 декември.

„Реалните обеми на износ на зърно от Украйна от началото на 2023/2024 пазарна година към 4 декември възлизат на 13 402 000 тона, което е с 26,7%, или 4 874 000 тона по-малко от същия период на миналата пазарна година“, се казва техния доклад.

Освен по посока износ, официалните данни за страната вещаят проблеми и за бъдещето производство. Украйна може да прибере най-малката си реколта с пшеница от 12 години насам през следващото лято, поради продължаващото намаляване на обработваемите площи, се казва в доклад на Argus Media.

В първоначална прогноза за реколтата през следващата година Argus оцени производството на украинска пшеница на 20,2 милиона тона, което е спад спрямо 22,2 милиона, прибрани тази година. Това би било доста под средните 25,9 милиона тона за предходните пет години и ще отбележи най-ниския добив от 2012 г. насам, е заключението на доклада.

Европа

За континента годината се оказа изключително тежка и предизвикателна. Повишаването на лихвените проценти, нарастващата инфлация, борбата евро/долар и опитите за диверсификация на енергийния пазар бяха основни проблеми през изминалите 12 месеца.

По отношение на войната в Украйна, европейското единствено бе подложено на редица изпитания, в част от които то ясно се пропука. Пукнатините стават още по видими и от конфликта в Близкия изток, който допълнително раздели континента на два полюса.

Приемането на страни-членки от ЕС в Шенген, разширяването на алианса с нови държави от Западните балкани и зелената светлина за членство на Украйна в съюза са бомба със закъснител, ефекта от която ще видим още през 2024 година.

Индексът за цените при храните на ООН през годината показа, че те са най-високи от началото на статистиката, преди 60 години. Индексът на пшеницата нарасна с над 48%, а този на ечемика с 35%. Индексите при соя и слънчогледово олио също се увеличиха, съответно с 20% и 60%. Увеличение имаше и при индекса на пилешко месо с около 50%.

По отношение на зърнените пазари, реколтата на Стария континент не беше от най-успешните, а климата влоши и нейното качество в много райони. През цялата година протестите срещу украинския внос пламваха на различни точки – Германия, Словакия, Полша, Румъния и т.н. Всичко това, в съчетание с ценовия натиск, наложен от Русия оформи борсовата депресия.

На този фон, без изненада, доклада на ЕК в края на годината отчете спад в износа от ЕС. До декември, общият износ на мека пшеница от ЕС за настоящия сезон остава с 14% под нивото от преди година (15,85 милиона тона).

Данните на Комисията показват, че Румъния е най-големият износител на мека пшеница в ЕС досега през 2023/24 г. с изнесени 3,58 милиона тона. Българският износ е 1,46 милиона, което ни прави четвъртият по големина износител на мека пшеница в ЕС след Румъния, Франция и Полша.

ЕК погледна и към 2024-та, но там прогнозите също не са особено оптимистични. Въздействието на влажната есен в Европа се усеща най-силно в Белгия, Франция, Нидерландия, Люксембург, Северна Германия, Дания, Западна Полша и Словения.

Ако не бяха прекомерните валежи, сеитбата на зимна пшеница в Европейския съюз вероятно щеше да бъде наравно с миналата година и в съответствие със средното за пет години, но сега ситуацията е по-различна.

Стагнацията на водата в полетата може да е повлияла върху потенциала за добив по отношение на намалено покълване и развитие на посевите. Въпреки това, експертите са на мнение, че вегетацията е в много ранен етап, за да се правят категорични заключения относно добивите. Картината ще бъде по-ясна през пролетта, когато пшеницата излезе от периода на покой.

Европейската комисия и Министерството на земеделието на САЩ изпаднаха в противоречие с прогнозите си за това, колко пшеница ще бъде изнесена през кампания 2023-24.

Комисията прогнозира, че износът на мека пшеница от ЕС ще намалее с пет процента тази година, докато USDA смята, че общият износ на пшеница (мека и твърда) ще се увеличи със седем процента.

Експерт са на мнение, че ще има силна конкуренция на експортните пазари между ЕС и Русия през втората половина на кампанията 2023-24 г. Ситуацията се усложнява допълнително от факта, че голяма част от тазгодишната европейска реколта е с ниско качество, така че запасите може да са доста високи, но с ниско качество, е заключението на анализаторите.

Комисията прогнозира спад от 5,5 процента в крайните запаси на пшеница в ЕС през 2023-24 г., но това все пак остава с 38 процента над средното за последните четири години.

Свят

И в останалата част от земното кълбо не липсваха предизвикателства. От климатична гледна точка реколтата зад океана не оправда очакванията.

От икономическа гледна точка, специалният доклад на CoBank казва, че борбата на Федералния резерв срещу инфлацията и растящия щатски долар са нанесли огромни щети върху селското стопанство, производството и хранителната индустрия през последната година.

След 20 месеца на повишения, лихвените проценти в Щатите достигнаха върхове, невиждани от 2007 г., предизвиквайки дебат дали механизмът за преодоляване на инфлацията в крайна сметка няма да доведе до рецесия.

В своеобразен спасителен пояс за американския пазар се превърнаха китайските покупки в края на годината. През есента цените на пшеницата в САЩ паднаха до тригодишно дъно. Това предостави конкурентно предимство на износа от страната и в крайна сметка привлече крупен купувач на зърно, в лицето на Китай, което пък доведе до рязкото покачване на фючърсите.

Производството на пшеница в Китай се обявява като почти рекордно, но екстремните валежи неминуемо са се отразили върху качеството, което може би е причината Китай да излезе отново на световния пазар.

Официалните данни показват, че износът на пшеница от САЩ за Китай между юни и октомври (първите пет месеца на пазарната 2023-24 г.) е бил около 392 000 тона.

Към 30 ноември USDA обяви продажбата на 1,075 милиона тона пшеница на Китай, с доставка през 2023-24 г., количество, което се превърна в тригодишен връх за този период.

Малко по-късно, в началото на декември, в три последователни дни Китай закупи общо нови 1,01 милиона тона, извеждайки вноса на пшеница от САЩ за сезон 2023-24 г. до над 2 милиона тона досега.

Статистиката показва, че през последните 20 години най-големите доставки на пшеница от САЩ за Китай са били през 2013-14 г. с 4,25 милиона тона, а втората по големина е отчетена през 2020-21 г. с 3,45 милиона тона.

Делът на Китай в общия износ на пшеница от САЩ през тези години е скочил съответно до 14% и 13%, на фона на обичайната годишната средна стойност от около 4%.

В други части от света, Аржентина избра нов президент, който каза, че ще работи за коригиране на разклатената икономика, ударена от трицифрена инфлация и ще бъде тласък за селското стопанство и търговията.

Новият президент се обяви категорично против политиките, приети от перонисткия режим, който ръководи страната през 16 от последните 20 години. За момента правителството налага данъци от 33% върху износа на соя, 31% върху доставките на соево брашно и соево масло и 12% върху международните продажби на пшеница и царевица.

Производството на пшеница в Австралия остава зависимо от климата. Службата за чуждестранно земеделие (FAS) на Министерството на земеделието на САЩ прогнозира производство на пшеница за 2023-24 г. на 26,5 милиона тона, подобно на средното за предходните 10 години, но значително под рекордната реколта 2022-23 от 39,7 милиона тона.

Износът на един от най-големите световни доставчици - Австралия се оценява на 18,5 милиона тона, спад от 32 милиона тона през миналата пазарна година.

Перспективи

Последните 12 месеца доказаха, че дългосрочните прогнози в днешния динамичен свят нямат особена стойност.

Световните анализи и прогнози вещаят стабилност и плавен растеж при цените на зърното през 2024 година. Ние не сме склонни да съсгласим напълно с тази прогноза. Според нас, негативната ценова тенденция ще се задържи поне през първите три месеца от новата година, поради предстоящите европейски избори, високите преходни запаси и нарушените логистични потоци.

Какво ще се случи след това е трудно да се предскаже, но със сигурност в световния календар присъстват интересни дати – от пролетта до края на годината, които имат заряд да повлияят на пазара.

Елементите, които според нас са в състояние да въздействат на търговията през 2024 година включват:

- Развитие или край на войната в Украйна – при продължаващи военни действия е необходимо да се следи посоката на зърното – от една страна Русия може да пренасочи значителна част от него към евразийският съюз, от друга страна – Украйна може да продължи с алтернативните си маршрути, които нарушават баланса на европейските пазари.

- Кризата в Близкия изток – към днешна дата, тя има дори по-голяма сила от войната в Украйна да промени световната картина. Разделението, което тя причинява в Европа и предизвиканото обединение в ислямския свят тепърва ще предизвикват аномалии, включително в зърнените потоци.

- Изборите в САЩ – въпреки, че нов президент официално ще встъпи в длъжност на 20 януари 2025 година, през ноември ’24 САЩ предстои да изберат своя нов лидер. Обичайният залог между демократи и републиканци сега има още по-голяма тежест, тъй като от това до голяма степен зависи и развитието на кризите в Украйна и ивицата Газа.

В заключение остава да пожелаем весели празници и много късмет през 2024 година.

Предоставената информация съдържаща се тук е базирана на източници считани за надеждни. Данните са само за информационни цели и Агринайзър не носи никаква отговорност за действия предприети от трети лица въз основа на тази информация. Всяко възпроизвеждане, повторно публикуване или друго използване на информацията и мненията, изразени в този материал, без изричното писмено разрешение на Агринайзър, е строго забранено.